困っている療法士

困っている療法士理学療法士も投資ってした方がいいの?

投資の注意点とかあるの?

投資ってなんだか怖いイメージがある…

理学療法士によくある悩みですが、きちんと理解して行えば「教育資金・老後資金」など、資産形成の強力なツールになります。

この記事では、お金の国家資格であるファイナンシャルプラナー2級を保有し、1,000万円以上投資運用している著者が、理学療法士が投資をする際の方法や注意点を分かりやすいように解説しています。

まね

まね運用金額、利益なども公開しています。

ぜひ最後まで読んで、資産形成を加速させてください。

【注意点】

本記事に掲載している利益を保証するものではありません。

投資は自己責任でお願いします。

まず最初に、理学療法士も投資をしないとヤバい理由を解説します。

PTが投資をしないとヤバい理由5つ

それでは順番に解説します。

おくさん

おくさん目次を見ただけでも、寒気がするわね…

まねそうだね。

ただ現実だから、目を背けず対応していくしかないね…泣

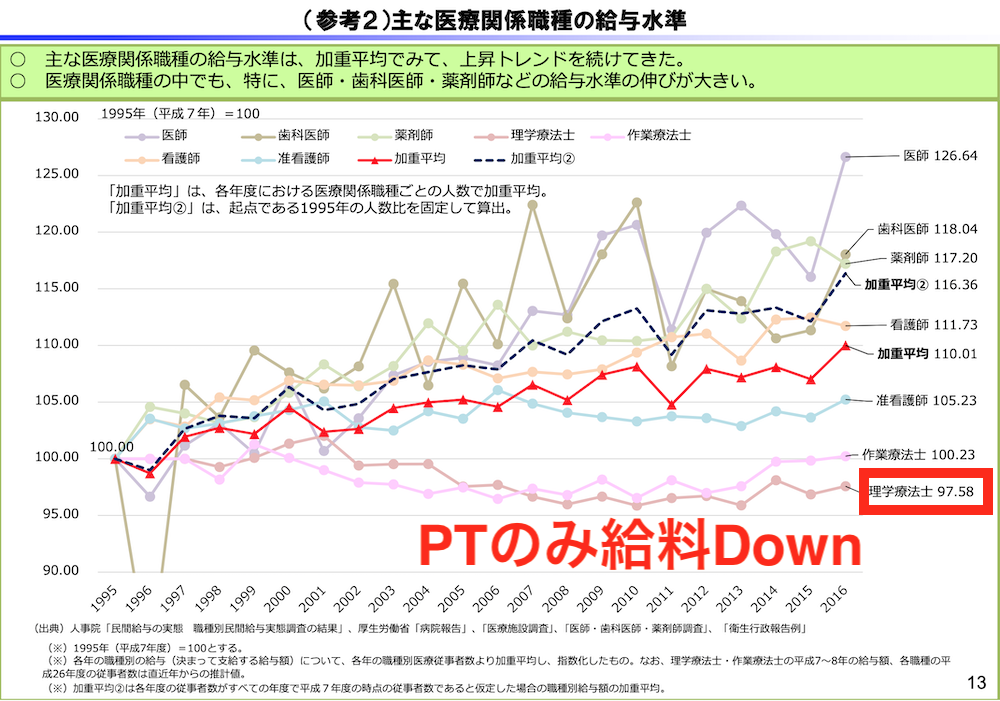

理学療法士も投資をしないとヤバい理由1つ目は、「昇給しない」です。

うんうん…そうだそうだ!と、画面越しに頷く方も多いのではないでしょうか。

実際に過去のデータを見ても、理学療法士の年収が上がっていないことは明らかです。

おくさん

おくさんむしろ下がってない?

まねギクっ!

そ、そうなんだ!

理学療法士の年収は下がっているんだ…

給料が上がらなのは、あなたが一番わかっていると思います。

理学療法士も投資をしないとヤバい理由2つ目は、「退職金が少ない」です。

理学療法士の退職金は、一般サラリーマンに比べて著しく低い状況です。

| 理学療法士 | 他業界 | 差額 | |

|---|---|---|---|

| 勤続5年 | 24万8,000円 | 42万3,000円 | 17万5,000円 |

| 勤続33年 | 423万8,000円 | 835万9,000円 | 412万1,000円 |

おくさん30年間以上働いても、400万円ちょっと…

これじゃ老後生活は厳しいわね…

まねそうなんだ。

退職金は職場によって様々だから、自分が勤めている病院や施設の職務規定を把握しておく事は大切だね!

おくさん今すぐに確認ね!

退職金に関しては下記の記事で詳しくまとめているのでご覧ください。

理学療法士も投資をしないとヤバい理由3つ目は、「年金が少ない」です。

理学療法士の平均年収は409万6,400円(厚生労働省の賃金構造基本統計調査)です。

400万円の場合の年金受給額は、下記の通りです。

ここから、下記の各種引かれものがあります。

実際の手取りは、

おくさんえっ….

家賃が5万ぐらいかかるとすると、残り7万円で生活しないといけなの?

まねそうなんだ。

とてもじゃないけど生活できないよね。

おくさんしかも、年金支給年齢も引き上げられるよね?

まねだね。

年金受給額は減額され、さらに受給年齢も引き上げられるんだ...

理学療法士の年金事情について詳しく知りたい方は、下記の記事をご覧ください。

理学療法士も投資をしないとヤバい理由4つ目は、「年金支給年齢の引き上げ」です。

皆さんもご存知の通り、2000年の法改正により厚生年金支給年齢が60歳から65歳になりました。

2013年から2025年にかけて段階的に引き上げが行われています。

おくさん昇給なし…

退職金は低い…

年金も少ない…

かなり厳しいわね…

まね考えるだけで、嫌になるね…

でも、これが現実だから対応していくしないね…泣

おくさんでも理学療法士って力仕事だから、還暦を超えてするのはキツそうね…

理学療法士も投資をしないとヤバい理由5つ目は、「生涯現役は厳しい」です。

「60歳超えて患者さんを介助できそうにない」

「長下肢装具つけて歩行練習とか絶対無理だよ…」

このように感じる方も多いのではないでしょうか。

実際に60歳を超えて、理学療法士を続けるのは身体的にかなり厳しいことは容易に想像できますよね。

下記の記事に、定年再雇用で働いている理学療法士の生の声をまとめています。

定年後の働き方が気になる方はご覧ください。

改めて、理学療法士が投資をしないと厳しい理由をまとめます。

おくさん何度見ても、厳しいのは明らかね…

まね目を閉じて現実逃避したくなるね…泣

この状況を見て、

「すぐに投資を始めないと..」

このように感じた方は要注意です。

投資は必ずお金が増えるものではありません。当然、資産が減ることもあります。

じゃあどうすればいいの?

初心者が投資をする上で大切な事は、たった1つ。

「注意点をおさえて、コツコツ投資すること」

何それ?と思う事なかれ。

実は投資初心者ほど、リスク許容度を超えた投資を行いがちだから。

楽して稼ぎたいと思う気持ちがそうさせるのかもしれませんし、ついつい早くお金を増やしたいという気持ちが強いのかもしれません。

このような、気持ちを捨てることが、これから投資で資産形成をしてい方の大きな課題です。

おくさん確かに早くお金を増やしたいって気持ちは、強いわね。

まね誰もがそうだよね。

ただ、いきなりドンとお金を増やそうとすると大惨事になるから、今から解説する内容を厳守することが大切なんだ。

理学療法士が初めて投資をするの際の注意点は下記の通りです。

注意点7つ

まねFP2級の著者がわかりやすく、解説するので安心して下さね。

理学療法士が投資をする時の注意点1つ目は「今すぐに始める」です。

資産形成において大切なこと

投資で資産形成を図る上で大切な事は、上記の3つです。

人生で一番若いのはいつですか?

今ですよね。

実施に、シュミレーションしてみましょう。

条件は下記の通りです。

おくさん同じ720万円を投資するのね。

「長期」の効果がどれぐらいあるかが、楽しみだわ。

まね金融庁のシュミレーターを使って算出してみるね。

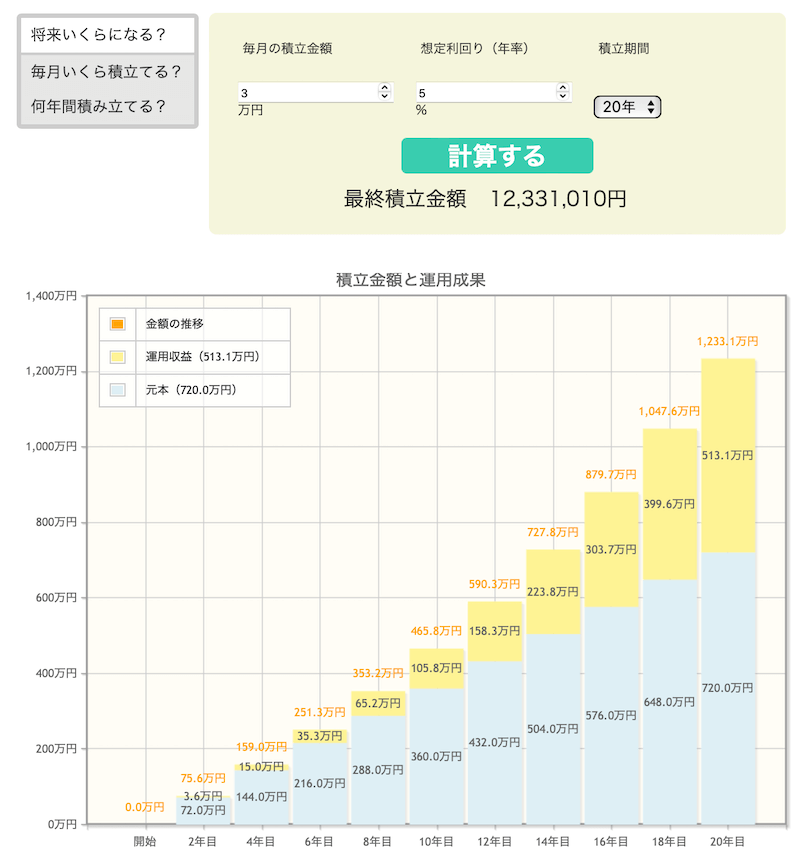

Aさん30歳のケース

おくさん

おくさん513万円増えているのね!

凄いわね!

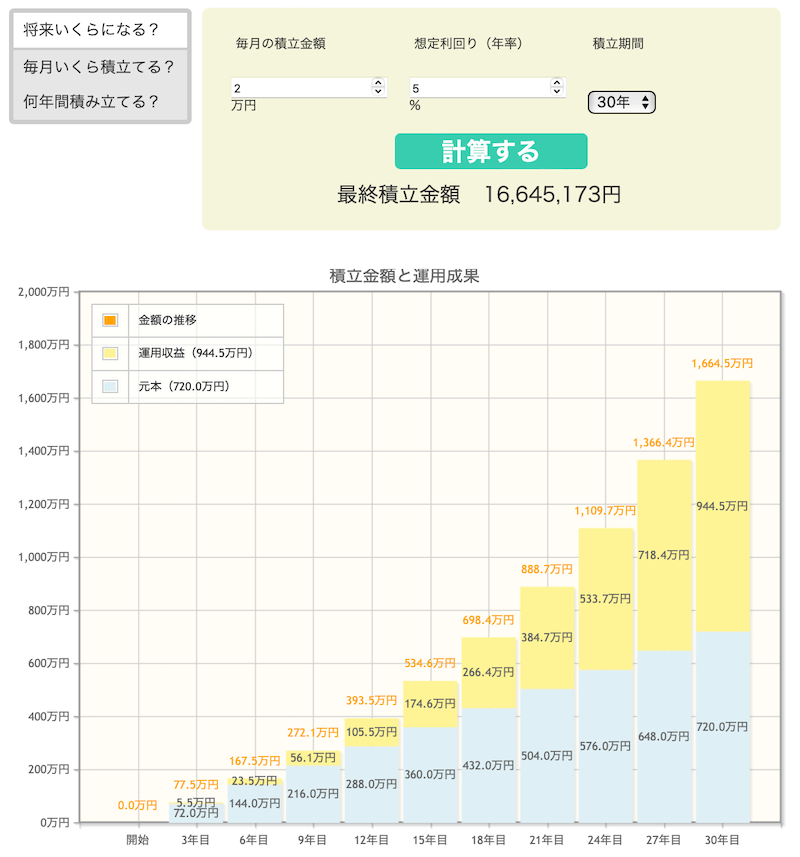

まねそれでは20歳のBさんをみてみよう!

Bさん20歳のケース

おくさん

おくさん運用利益944万円…

投資元本の720万円より多くなるの!

まねこれが「今すぐに始める」の所以なんだ。

投資は若ければ若いほど『複利』が効くから、資産形成しやすいんだ!

おくさん投資元本(720万円)は同じなのに不思議ね…

実際にシュミレーションしてみるとわかりやすいわね!

長期投資の大切がわかったわ!

理学療法士が投資をする時の注意点2つ目は「少額から始める」です。

「一気に100万円投資しよう!」

このように、投資初心者がいきなり大金を投資するのは危険。

おくさん一括投資の方が運用効率がいいんじゃないの?

まね運用期間や切り取る期間によって、データは様々なんだ。

だから、一概に一括投資がいいとは言えない。

おくさんた、確かに!

まね相場が読めるなら、一括投資の方が有利だけど、誰も読む事はできないから、『平均』を狙っていくことが大事なんだ!

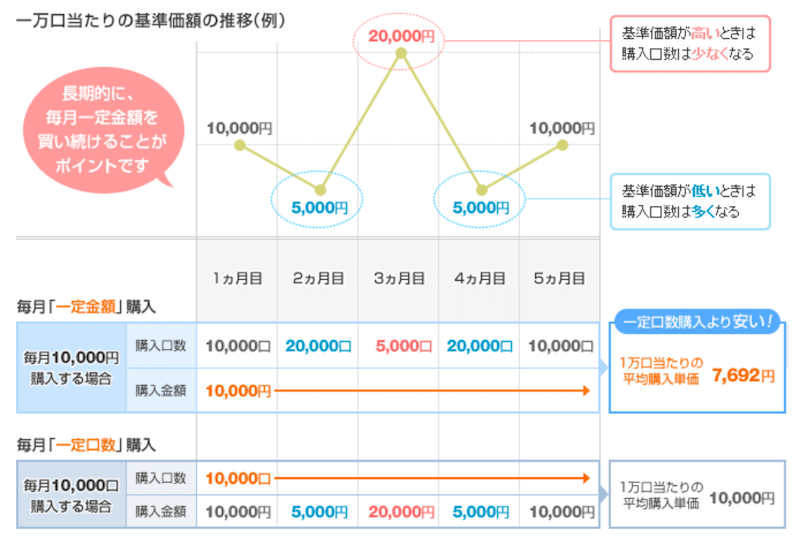

この平均を狙って、コツコツ積立する投資手法を「ドルコスト平均法」っていうんだ!

おくさんドルコスト平均法..?

まね常に株価は変動する。

決まったタイミングで決まった金額を投資することでリターンの平均を狙おうって投資手法なんだ!

ドルコスト平均法は、投資期間が長くなるほど購入金額は安定する投資方法だから資産形成に向いているんだ!

SBI証券さんの図が分かりやすいから、添付しとくね。

おくさん

おくさんなるほど!

理学療法士は薄給だけど、収入は安定しているから毎月コツコツ長期運用が向いているわね!

まねそ、そうだね…泣

理学療法士が投資をする時の注意点3つ目は「分散させる」です。

投資における分散とは、1つの銘柄や国に集中投資をしないことを指します。

投資にはこのような格言があります。

Don’t put all eggs in one basket.

訳すと、「卵を一つのかごに盛るな」となります。

性質や値動きの異なる複数の資産に分散して運用することにより、安定した資産運用を行うことが大切です。

おくさん国や企業、幅広い銘柄に分散させた方がいいってことね!

でも、どんな投資商品がいいの?

まね投資信託でインデックス投資を行うがオススメだよ!

理学療法士が投資をする時の注意点4つ目は「インデックス投資から行う」です。

インデックス投資は、特定の指数に連動する商品を購入する方法です。

注意点②で紹介した、ドルコスト平均法でインデックス投資を行う方法が初心者にはオススメの方法です。

一度設定をしてしまえば、毎月定額でコツコツと投資信託を購入し続けるだけです。

チャートを見たり、相場を予測する必要がないため、投資初心者でも上級者と同じパフォーマンスが期待できます。

おくさん私は投資の知識がないから、インデックス投資のみやってるよ!

結構利益出てるもんね!

まね利益出てるよね。

後ほど、資産公開の章で具体益な利益や購入している投資商品を紹介します。

理学療法士が投資をする時の注意点5つ目は「非課税制度を利用する」です。

皆さんはNISA(ニーサ)やiDeCo(イデコ)って聞いたことありますか。

これらは、利益に対して課税されない(非課税)制度です。

通常、利益に対しては約20%(厳密に言えば20.315%)課税されます。

100万円の利益が出た場合は、20万円取られてしまいます。

非課税制度を利用すれば、100万円に課税されることなく全額もらえます。

「NISAとiDeCoってどう違うの?」

このように感じた方もいるかと思います。

どちらもお得な制度ですが、やるならNISAを優先した方がいいです。

2024年からNISAの非課税枠が拡大され、生涯で1,800万円となりました。

iDeCoは制度が複雑で、出口戦略に注意を払うなどの手間があるため、現状NISAだけで十分と言えます。

おくさんNISAの非課税枠を全部埋めて、余力資金があればiDeCoって感じね。

まねそうだね。

優先すべきはNISAだね!

理学療法士が投資をする時の注意点6つ目は「レバレッジ商品は避ける」です。

レバレッジとは「てこの原理」という意味です。

投資におけるレバレッジとは、借り入れを利用することで、自己資金のリターン(収益)を高める行為です。

大きなリターンが望める一方、大きく損失をしてしまうリスクがあります。

おくさん初心者が手を出すと火傷するやつね…

まねその通り!

投資で利益を出すには、株式市場から退場しないことが大切なんだ。初心者がいきなりレバレッジをかけて、損失を出してしまうと、「投資は損」という考えだけが強く残ってしい、二度と投資をしなくなる…

理学療法士が投資をする時の注意点7つ目は「銀行で証券口座を開設しない」です。

「えっ?証券口座って銀行で開設しないの?」

「銀行って安心安全じゃないの?」

このように感じた方も多いのではないでしょうか?

考えてみてください。

店舗を持ち、人が介在すると必ずコストがかかりますよね。

コストを支払うためには、儲けが必要です。

銀行は、これらをコスト手数料という形でお客さんから回収してきます。

おくさんえっ!

知らなかったわ!

どうしたらいいの?

まね投資は、ネット証券を使うに限るんだ!

ネット証券がオススメな理由

まね同じ商品なのに、手数料が倍なんてこともザラにあるんだ!

おくさんえー!

そうなの!

まねコストは安いに限る。

将来の利益に大きく関わるからね!

おくさんメモったわ!

おくさんネット証券はどこがオススメなの?

まね楽天証券

だね。

画面が見やすく、ポイント還元率が高いんだ!

メインで使っていて、心からお勧めできる!

この章では、投資知識ゼロだった著者が投資を行った結果を紹介します。

まね実際の証券口座をスクショしています。

ご参考になれば幸いです。

おくさんどんな結果になっているか気になるわ!

まね楽しみだね。

我が家が利用している、口座・投資先は下記の通りです。

口座・投資先

それでは、内訳を紹介していきます。

証券口座の金額は、2023年10月11日時点のものです。

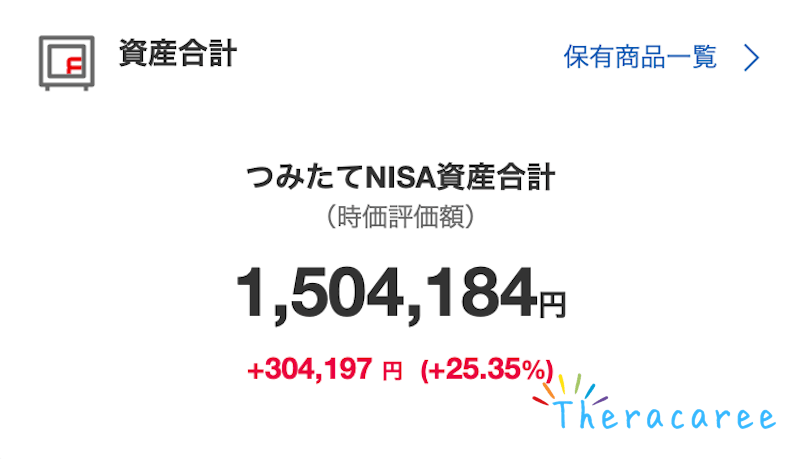

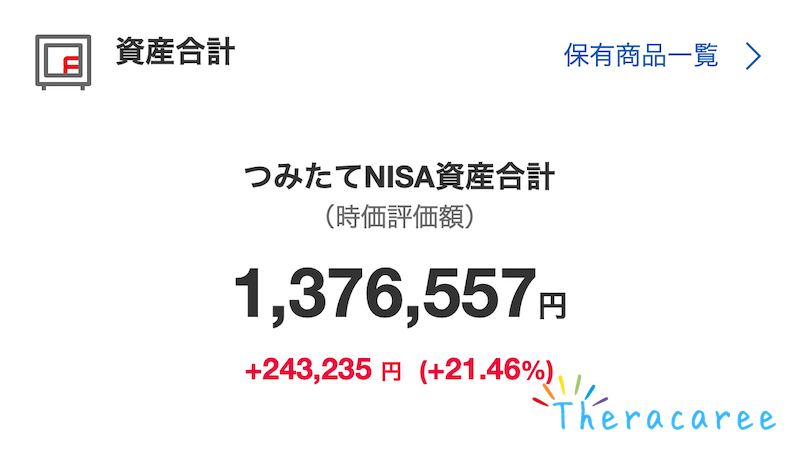

まずは、非課税制度の代表の『つみたてNISA』の結果から紹介します。

おかしら名義

妻名義

おくさん

おくさん二人で約55万円ね!

結構増えているわね。

まねそうなんだ!

続いてジュニアNISAの運用結果を紹介します。

ジュニアNISAは2023年9月をもって新規投資終了となっています。

おくさんもう新規口座開設ができないってことね?

まねそうなんだ…

かなり良い制度だったから残念だね…

おくさん口座開設してて良かったね!

ファインプレーかよ!笑

まねあ、ありがとう!(褒められた!)

我が家は子供が2人いるので、2つの口座があります。

まね

まね元本がそれぞれ160万円ずつだから、利益30万円以上だね!

おくさん二人で60万円以上ね!

大学資金の頭金にしたいわね。

iDeCoも夫婦で行っているので、2つあります。

妻名義

まね

まね私の名義で993,938円あります。

我が家は非課税制度とは別に、特定口座でも運用しています。

特定口座は、日本株・米国株・米国債券を運用しています。

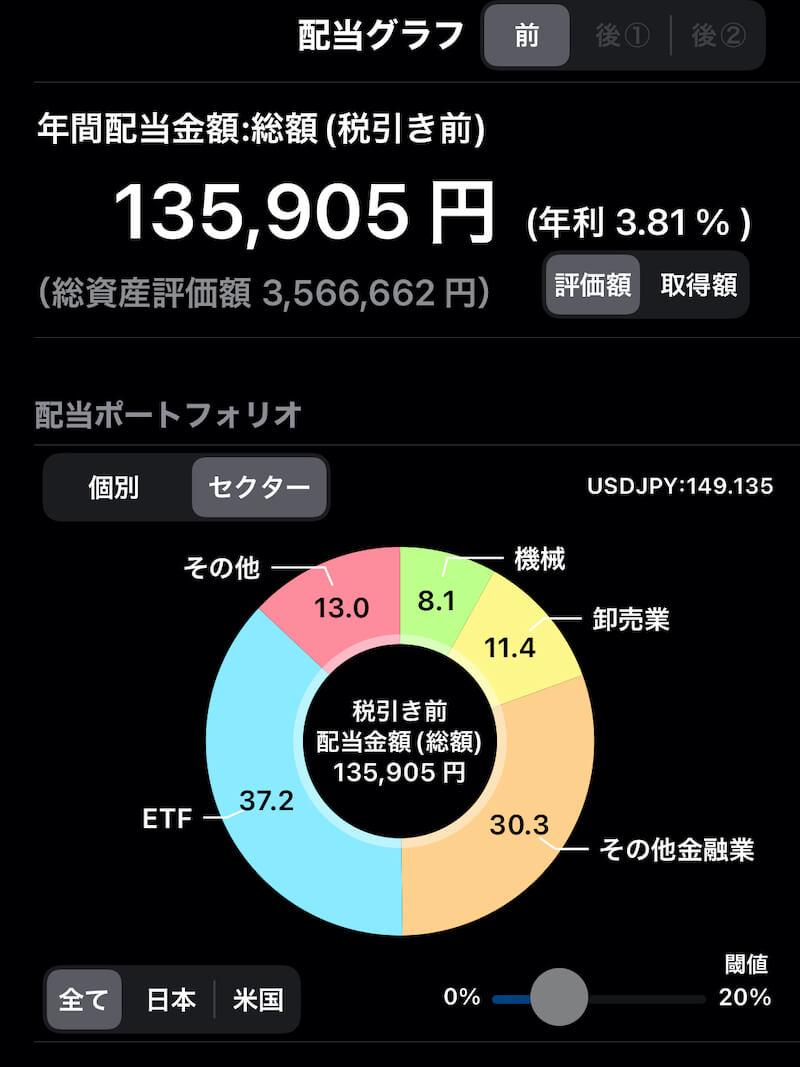

運用結果は下記の通りです。

おくさん

おくさんなんで個別株もしているの?

まね我が家は『インデックス×高配当投資』をしているんだ!

おくさん『高配当投資』って何?

まね高配当投資は定期的に配当金がもらえるんだ!

インデック投資は基本的に配当を自動的に再投資するから、効率良く資産形成できる(ただし、配当金は出ない)。一方で、高配当投資は配当金が定期的に出る(我が家の場合、税引き前で135,905円)。

年間10万円あると、家族で温泉旅行ができるレベルだね。

おくさんなるほど!

今と将来どっちも楽しむ方針なのね!

まねそうだね。

若いうちにしか出来ない体験があると思っているからね。

今と未来どっちも大切にしたいね。

著者の今と未来のお金の作り方

まねこんな感じで、今と未来と区別しているよ!

最後は暗号資産です。

暗号資産は、サテライトで投資しています。

まね私は、これからAI・VRなどが大きく伸びる分野だと考えています。その時に暗号資産は利用価値が高いと感じています。

保有しているのは、ビットコインだけです。(まだまだ投資額は少額です)

この章では、理学療法士が投資を始める手順に関して開設します。

理学療法士が投資を始める手順は、下記の通りです。

手順

おくさん簡単ね!

まずは、証券口座とNISA口座を開設します。

私も利用している楽天証券での開設方法を紹介します。

まね5分あればサクッと解説できますよ!

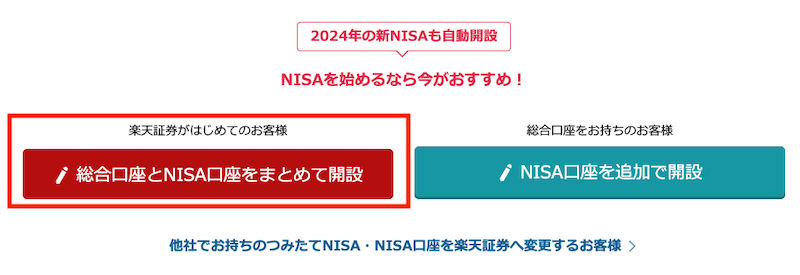

「総合口座とNISA口座をまとめて開設」をクリック

楽天アカウントを持っているからは、そのまま必要情報を入力していくだけです。

まだ、お持ちでない方は楽天アカウント作成してから、必要情報を入力していきましょう!

まね後は手順に沿って必要事項を入力するだけです。

クレカ積み立ての設定方法は、楽天証券公式HPに詳しく掲載されているので、ご覧ください。

おくさんどんな商品に投資したらいいの?

まね我が家は、eMAXIS Slim全世界株式(オールカントリー)とeMAXIS Slim米国株式(S&P 500)を積みて設定しています。

みんながどんな投資信託に投資しているか気になる方は、楽天証券の買付らランキングが参考になりますよ。

まねちなみに、1位はeMAXIS Slim米国株式(S&P 500)で2位はeMAXIS Slim全世界株式(オールカントリー)です。

本記事では、『理学療法士が投資をしてみた結果』について解説しました。

投資は入金力がものを言います。

例えば、10万円で年利5%だと5,000円ですが、1,000万円だと50万円になります。

その為、入金力を上げる必要があります。

理学療法士が入金力を上げるには、

この2つしかありません。

転職にはタイムリミットがあり、20代から30代前までに年収を最大化する必要があります。

まね副業は何歳からでも挑戦できますが、転職は年齢制限があります。

順番としては、転職→副業ですよ。

理学療法士の平均年収は409万円なので、500万円が1つの節目になります。

まだ、年収500万円に達していない方は、下記の記事が参考になります。

副業に関しては、下記の記事にまとめていますので、ぜひご覧ください。

お金に関する知識をつけたい方は、下記の記事にオススメの書籍をまとめています。