困っている療法士

困っている療法士理学療法士ってお金持ちになれるの?

現役理学療法士もしくは今から理学療法士を目指そうと悩んでいる方で、このように感じている方も多いのではないでしょうか。

人生の大半の時間を捧げる仕事…

奨学金・結婚・マイホーム・教育費・老後資金…と、お金の問題は頭が痛くなるほどたくさんありますよね。

お金は間違いなく、人生を左右する大きな問題の1つ。

なので、不安になる気持ちもわかります。

残念ながらこれが結論です。

なぜなら、厚生労働省の賃金構造基本統計調査によれば、理学療法士の平均年収は409万6,400円と平均以下でこれからも昇給が見込めないから…

しかし、理学療法士だけで短期間にお金持ちになれないだけであって、複合技では十分お金持ちになれます。

その時に大切になってくるのが『お金持ちになるための黄金の公式』

理学療法士ではお金持ちになれない…このマインドロックを解除し、少しだけお金に対する考え方を変える。

これだけで、あなたの人生は大きく好転します。

あなたはお金が増える黄金の公式を知っていますか?

この記事では、理学療法士がお金持ちになるための思考や具体的方法を解説しています。

この記事を読めば、低所得の理学療法士がお金持ちになるための方法がわかります。

まね

まね私が実践して貯めたお金も公開します。

「理学療法士で本当にお金持ちになれるの?」

「年収400万弱じゃ無理ゲー」

「なんか胡散臭い。高額な壺でも買わせる気?」

『理学療法士がお金持ちになれる方法』なんて記事タイトルじゃこう感じるのも無理はありません。

あなたは「すぐにお金持ちになれる…」こう考えていませんか?

「すぐにお金持ちになりたい!」

こう感じている方は、この記事は参考にならないのでここで閉じてください。

本記事で伝える内容は、20~30年かけてコツコツと積み上げ定年時にアッパーマス層(資産3,000万円~5,000万円)から準富裕層(資産5,000〜1億)を目指す方法だから。

もう一度言います。

一発逆転でお金持ちになりたい方はこの記事を閉じてください。

一方で、

このような方には、有意義な情報となります。

おくさん

おくさん特に20代で知っておくと人生変わるわ。

あなたがお金持ちになりたい理由を目を閉じて考えてみてください。

「良い家に住みたい」

「海外旅行にたくさん行きたい」

「高級車に乗りたい」

色々と理由はあるかと思います。

でも、これらがお金持ちになる本当の意義なのでしょうか。

私はお金持ちになる本当の意義は『時間と選択肢の自由』だと考えています。

「安くて治安の悪い家」と「高いけど治安がよくて素敵な家」。

お金がなければ前者を選ぶことしかできませんよね。

しかし、お金があって選択肢の自由があれば後者を選ぶことができます。

海外旅行だってそう。

国内旅行では決して味わうことのできない経験や体験ができますよね。

お子さんがいる家庭では、文化や言語の違いを肌で感じさせてあげることができます。これもお金による選択肢の自由ですよね。

もう1つ具体例をあげると、もしあなたが50歳で健康上の問題で週3勤務にしたい。

こんな時も、お金がある程度あれば、働く回数を調整できますよね。

これらが、お金は時間と選択肢の自由を与えてくれるツールという理由です。

まねそれでは次の章では知らないとお金持ちになれない黄金の公式を解説します。

お金持ちになる黄金の公式は下記のとおりです。

これは、私のお金に関する価値観を大きく変えた橘玲さんの良書「黄金の羽の拾い方」に書いてあった公式です。

おそらく初めてこの公式をみた方は『(資産×運用利回り)』ここでクエスチョンマークがつくと思います。

この公式を分解するとこうなります。

公式を分解

それでは、この3つの力をあげる方法を紹介しまます。

1つ目はシンプルに「収入を上げる」です。

理学療法士として収入を上げる方法はシンプルに2つ。

年収が低い…昇給しない…このような病院や施設に勤めていても、言わずもがな収入は上がりません。黄金の公式の中でも最もウエイトを占めるのが「収入」だから。

なので、お金持ちになるためには稼げる場所に移ることが大切。現状、理学療法士として高年収が望めるのは訪問リハビリ領域。

訪問リハビリにはインセンティブと言って、訪問件数に応じて+αの手当てがつきます。近年、訪問リハビリは人気で、早く転職しないと良い事業所は埋まってしまう傾向にあります。

なので今は転職しなくても、情報収集だけは行っていた方いいです。オススメは転職サービスに無料登録してあなたの希望を伝えておく方法。

あなたの希望にあった求人や転職可能な求人をメールやLINEで紹介してくれます。また、実際に転職する際には履歴書添削・面接練習・年収交渉なども無料で行ってくれます。

自分でいちいち探さずにすみ、効率的に優良求人にアクセスすることができます。

2つ目は副業。

基本的には「転職→副業」の順に行った方が収入は上げやすいです。なぜなら、転職には期限があって副業には期限がないから。

正直、理学療法士の転職は35歳を超えたら難しいですよね。理学療法士は飽和時代に突入していて、新人でもベテランでも稼げる金額は同じです。

病院や施設側からしたら若手を採用した方が安い給料で雇え人件費を抑えることができます。

なので、転職できる環境の方は「転職を優先」が基本となります。

「でもいろんな事情で転職は無理だよ..」

「副業って何すればいいの?職場にバレたら嫌だ…」

副業はしっかりと手順を踏めば、基本的にバレません。

オススメの副業とバレないための方法は下記の記事にまとめています。

まね

まね上の記事ではファイナンシャルプラナーの国家資格を有し、実際に確定申告しているお金の専門家である著者がバレない方法を詳しく解説しています。

2つ目は支出を減らすことです。

支出には変動費と固定費があります。

先にメスを入れるのが固定費。

固定費は毎月かかるので、変更することで確実にコストカットできます。特に、携帯・保険・家賃などは額も大きいため、すぐに着手したい固定費です。

固定費のカットの仕方に関しては下記の記事の中で紹介しています。

3つ目が「投資を始める」です。

「投資…危なくないの?」

「損したら嫌だな…」

もちろん投資は元本保証ではないので損するリスクはあります(投資は自己責任)。

しかし、お金持ちになるために避けては通れないのが投資。

投資が怖いという気持ちはよくわかります。

まね私も最初はそうでしたから…

ただ、国がNISA(ニーサ)やiDeCo(イデコ)といった非課税を設けており、これらを活用するようアナウンスしている理由がわかりますか?

そう。これからは自分で資産形成をして老後に備えてねってこと。

皆さんもご存知のとおり日本の人口は減少フェーズに入り、高齢社会はますます加速します。

今から投資を始める人とそうでない人の所得格差は、確実に広がります。

NISAやiDeCoは国が厳選した商品の中から選ぶシステムとなっています。

なので、投資初心でも安心して商品を選ぶことができます。

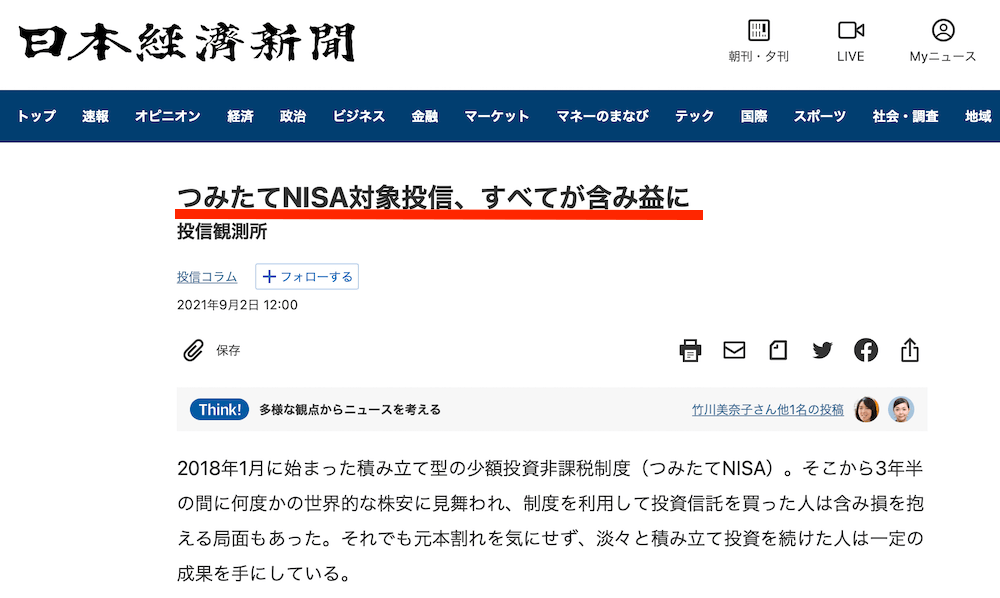

日本経済新聞によれば、つみたてNISA対象投信、すべてが含み益になっています。つまり、どの商品に投資していてもプラスになっていたということ。

つみたてNISAは非課税で金融庁が選定した商品に毎月コツコツと投資していく方法で、初心者でも買い場を気にせずほったらかしで投資できます。

まね次の章で実際にお金持ちになるために実践している具体的内容について紹介します。資産公開もしているので、少しでも参考になれば幸いです。

この章では私が黄金の公式を参考に実践した結果を紹介します。

私が黄金の公式を参考に実践した内容は、下記の通りです。

黄金の公式

順番に解説します。

私が新卒で入社した病院がブラック病院でした。

今考えるとあり得ないと思いますが、当時はこれが当たり前だと思っていました。

3年目の時にこれはおかしいと思い転職活動を始めましたが、部長に上手く丸め込まれて結局転職せず…

月日が経ちようやく転職したのが8年目でした…

転職してすぐに感じたことは職場でこんなにも給与や雇用環境が違うこと。雇われ理学療法士であるかぎり、働く場所で全てが決まることを肌で感じました。

実際に転職して年収が70万円以上も上がりましたし、昇給もちゃんとあります。

もっと早く転職しておけばよかった…これが本音です。

転職経験者からすると、理学療法士が転職する際の最大の問題点は雇用条件(給料・有給取得など)をしっかり把握していないこと。

「どうせどこでも一緒でしょ」

こう感じている方があまりにも多い。でも、実際は勤める病院や施設によって給与形態や雇用条件は全然違います。

「でも、給料や有給取得に関して質問なんてしにくい…」

こう感じる方も多いのではないでしょうか。私も、給料の話をするとマイナス評価を受けないか…と心配したのでその気持ちはよくわかります。

ただ、給料や雇用条件をしっかり確認しておかないと後々後悔します。

自分で給料をはじめ雇用条件について聞けない方は、転職サービスを活用するのがオススメ。

まね私も転職の際は活用させていただきました。

転職サービスは登録から利用まで全て無料。履歴書作成から年収や雇用条件まで交渉してくれます。

今はまだ転職する気がない方も、とりあえず登録だけはしておいた方がいいですよ。なぜなら、あなた一人で条件にマッチした求人を探すのはあまりに非効率だし、前述したように給料や雇用条件について交渉できないから。

あなたの希望条件を伝え、あとは条件に合った新規求人や転職可能な求人をメールやLINEでチェックする。

気になる求人をストックするだけで、いつでも転職できる選択肢がもて精神的に楽になる。条件に完全にマッチした求人があれば、担当者に依頼し職場見学や面接の日程などを調整してもらえばいいだけ。

なのでうまく活用することで、効率的にキャリア・年収アップできる。転職サービスは現代社会では欠かせない転職活動のパートナーです。

優良な求人情報が集まる転職サービスのおすすめはこちら。

収入Upの次に実践したのが支出の削減。

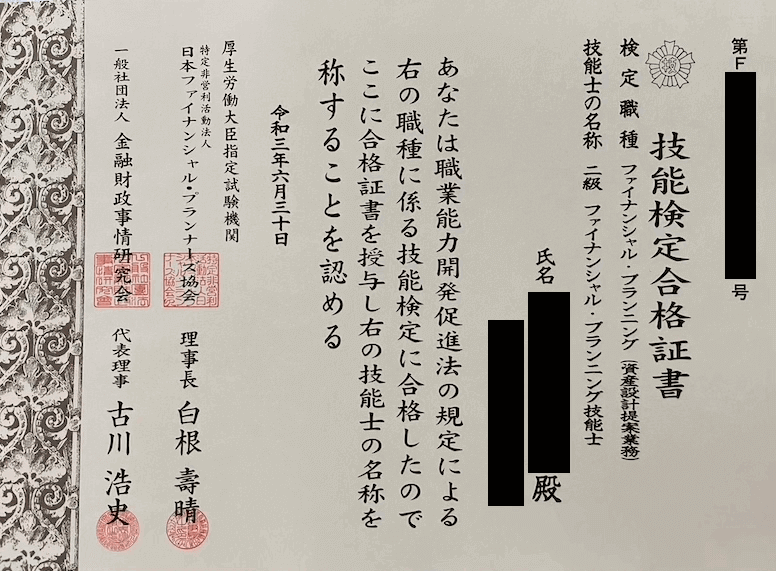

具体的には国家資格であるファイナンシャルプラナー(FP)2級を取得しました。

FP資格は下記のような知識を総合的に学べる資格です。

特に、家計管理・税制度・資産運用について知識を深められたことは一緒の宝物です。

生きるハードルが1つ下がったと言っても過言ではない知識を身につけることができました。

「支出を減らしたい…お金を貯めたい」

お金を守る力をつけたい方にはFP資格は本当にオススメです。独学で勉強して十分合格が狙える資格ですよ。

私は2級まで取得しましたが、3級で十分生活に活かせますよ。

下記のテキストが図解でわかりやすくてオススメです。資格挑戦まではしない方でも読む価値ありです。

最後は投資に関してです。

私の投資スタイルは現在と未来へのバランス投資です。

おかしらの投資スタイル

あなたは80歳で1億もらえるのと、今すぐに1,000万円もらえるのどちらがいいですか?

多くの方が今すぐ1,000万円と答えるかと思います。若いうちのお金にはそれだけ価値があります。

なので、私はつみたてNISAやiDeCoといった老後資金(未来)とは別に現在の生活を豊かにするために高配当投資を行なっています。

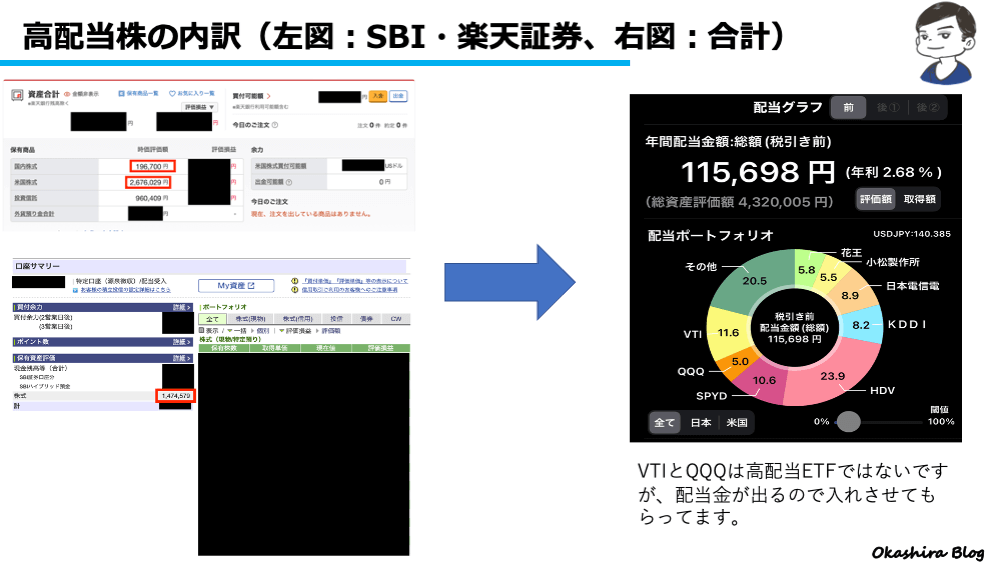

実際の投資金額や配当金を紹介します。

現在の生活を豊かにするために行なっている高配当株の内訳は下記の通りです。

現在高配当株で432万円ていど運用しています。年間に115,698円(税引き後で86,000円ぐらい)の配当金をもらっています。

寝ていても、スマホをいじっていても勝手に入金される完全なる不労所得です。

60歳までに3,000万円を目標に投資しています。(60歳以降で年間100万円以上の不労所得が欲しいため)

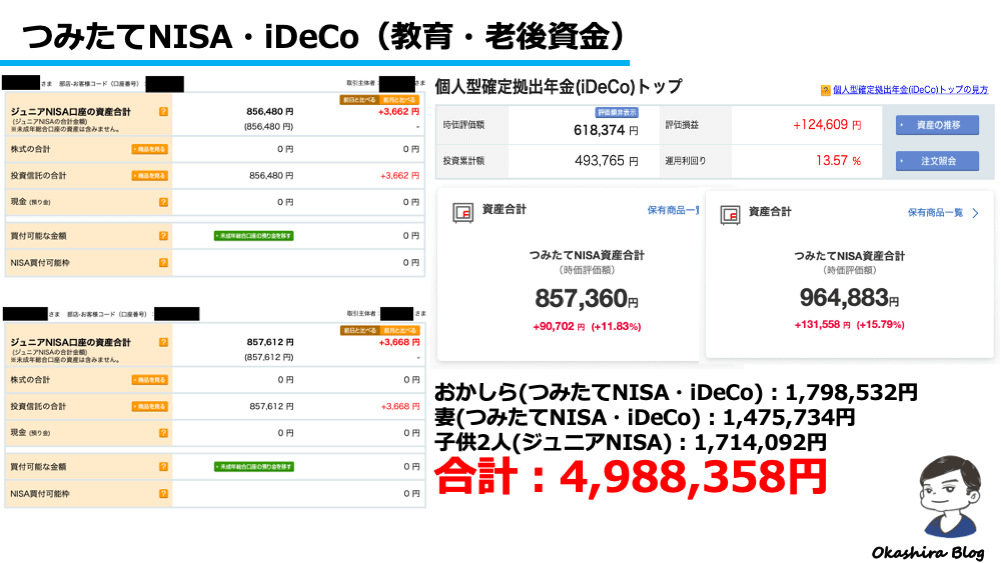

続いて未来(子供の教育費・老後資金)のために行なっている投資について紹介します。

未来については「つみたてNISA」と「iDeCO」で資産形成を行なっています。

具体的には下記の通りです。

ほったらかし投資で55万円以上の益が出ているのは驚きですね。銀行に預けていても、数百円しか利子がつかないので複利の凄さを感じますね。

おかしら家の投資合計(2022年11月時点)

まね我が家では、つみたてNISAやiDeCoでは全世界インデックスファンドと全米株式インデックスファンドに投資をしています。

具体的な銘柄は、eMAXIS Slim 全世界株式とeMAXIS Slim 米国株式(S&P500)です。

よく、つみたてNISAとiDecoどちらから始めたいいの?と質問を受けるのですが、つみたてNISAから始めるのがオススメです。

iDeCoは原則60歳になるまで引き出せないし、退職所得が多いかたは非課税メリットの恩恵を最大限に享受することができないから。

私は楽天証券で積み立てNISAをしています。

改めて最後におさらいしようと思います。

お金持ちになるための公式は

よく、1ヶ月で100万円…スマホで簡単に副収入…こんなキャッチフレーズを目にします。

しかし、簡単に稼げるものなんて存在しません。仮に存在していても、見つけた人は口外しません。

なので、この黄金の公式を頭に入れ理学療法士としてできる方法を模索していくしかないのです。

そして、理学療法士でも再現性高く出来るのが、今回ご紹介した①転職、②お金の知識、③投資なのです。

年収最大化できる職場に異動して稼ぐ力を、お金の勉強をして守る力を、投資をしてお金に働いてもらう力を養っていくことが誰にでもできる再現性の最も高い方法です。

浪費家でお金の知識ゼロだった私でも少しずつ資産形成できているので、誰にでもできます。

お金は人生に「時間と選択肢自由」を与えてくれる最強のツール。

ここまで読み終えたあなたは、間違いなくお金持ちになる素質があります。

だって、もう黄金の公式を手にいれているのだから。

私もまだまだヒヨッコで「時間と選択肢の自由」を手に入れるために毎日コツコツ積み上げている最中です。

一緒に頑張りましょう。

第一歩目が収入の最大化。

転職には年齢という期限があるので、まずは情報収集から始めてみてはいかがでしょうか。