本記事を読めばこのような悩みを解決できます。

「2000万円も貯められない…老後が心配」とお悩みの現役理学療法士のあなたへ。

年収300~400万円の理学療法士が老後に備えて2000万円の資金を準備することは簡単なことでありません。

理学療法士が昇給しないことは我々理学療法士が一番よく知っていること。

しかし、社会保険料の負担額は年々増えており、「昇給額<負担料」で実際の手取りは1年目と大して変わらない理学療法士がほとんどではないでしょうか。

これでは、老後2,000万円を貯めることができず70歳になっても理学療法士をしないと食べていくことができません。

そこで、本記事では資産形成の国家資格であるファイナンシャルプランナー(FP)2級の資格を有する著者が老後資金2,000万円の作り方を解説します。

転職や副業、過度な節約をせずに行える方法です。

理学療法士が増えすぎて「需要<供給」となり給料が上がらない昨今、今の給料では老後2,000万円を用意するのは無理だ!と心配している理学療法士に知ってほしいことが1つあります。

それは「今のまま生活しててもお金は増えないよ」ってことです。

老後が心配ですよね。だって体力・肉体的に70歳になって理学療法士として歩行介助したり移乗したりなんて無理だから…。

しかも、理学療法士の平均退職金は「理学療法士の退職金相場はいくら?」で解説している通り423万8,000円ですし、年収も少ないため厚生年金受給額も一般のサラリーマンの14万,6145円/月より少ない。

これでは老後が心配になるもの無理ありません。

しかし、焦ってドタバタ転職や副業、仮想通貨などに走っても絶対に上手くいきません。

転職は慎重に情報収集する必要があるし、副業は育てるまでに時間がかります。仮想通貨やFXなどは当たれば大きいですが、素人が知識なく始めると痛い目を見るのは明らかです。

しかし、今の状況に何かスパイスを加えないと老後2,000万円もの大金を準備することはできません。

そう、何か対策を講じなければ定年しても年金だけでは生活できず、働き続けなければならない将来が待っているから。

理学療法士が転職や副業、賭けをせずに老後2,000万円問題を乗り越えるための方法は、たった1つ。

『固定費を削ること』

固定費を削ること…?これだけ?…と思うことなかれ。お金が貯まらない理学療法士のほとんどが固定費を削れていない。そもそも固定費と概念すら知らない。

「外食や飲み代を減らせばいい」「服や嗜好品を買うのをやめればいい」こういった考え方から卒業することがお金が貯まらない理学療法士の大きな課題です。

それでは、次の章では具体的な固定費削減の方法を解説していきます。

まず、固定費カットの説明をするにあたり「そもそも固定費って何?」と感じている方もいるかと思います。

固定費とは?

毎月必ず発生する費用のことを指します。具体的には「携帯代」「保険代」「家賃」などが該当します。

固定費の対義語に変動費というものがあります。変動費は「食費代」「衣服代」「娯楽費」等が該当します。

変動費は「今週は麺類にして安く済ませよう」など毎回意識しないといけません。食費を抑える方法は一時的にコストを減らせますが、健康に良くないことはいうまでもありません。一方で、固定費は一度変更してしまえば、翌月から確実に支出を減らすことができます。

この『一度変更すれば、翌月以降確実に支出を削ることができる』ここがポイントです。

それでは具体的な固定費カットの方法を解説していきますね。

固定費の中でまず確認してほしいのがスマホ代。

「最初のプランのまま利用しているよ…」

「安いプランが出てるのは知ってるけど変更が面倒…」

このように感じてる方も多いのではないでしょうか。

実際の料金を見てみましょう。

ソニー生命の「スマートフォンに関する意識・実態調査」によれば、毎月のスマホ平均使用料は下記の通りです。

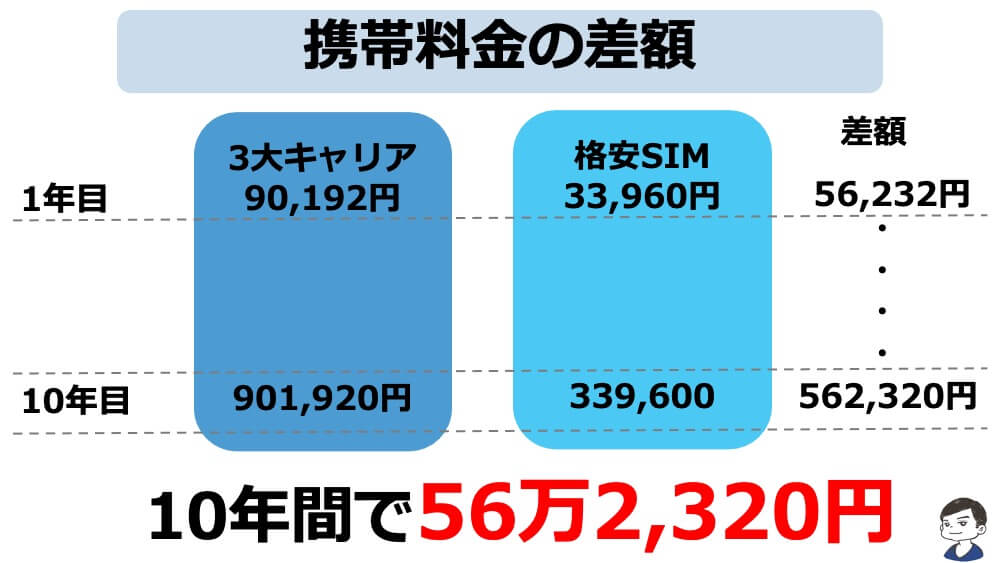

多くの人が利用している大手3大キャリア(docomo・au・SoftBank)の通常プランと格安SIMを利用したときの月々の差額は4,686円となります。

よほど通信速度にこだわりがある人や副業で外出時に高速通信が必要な人以外、ほとんどの理学療法士は格安SIMで十分です。そもそも、お金が貯まらない人が通信費にお金をかけることは、娯楽です。

なので、基本的には格安SIMを使用する。

今すぐ変更しないと5,000円近くのお金を損するから。

「具体的にどこがいいの?」

スマホのプランってたくさんあって決めるのに悩みますよね。

私も色々と試しましたが、現状のオススメプランは2つです。

楽天モバイルの回線エリア圏内なら楽天モバイルがオススメ。一方で、田舎や電波状況が悪い地域ではdocomoの最強プランahamoがオススメです。

楽天モバイルのエリア対象か知りたい方は下記で確認できます。

>>通信エリアを確認

![]()

20分程度でサクッとスマホから乗り換え可能です。ただプランを変更するだけで、年間で5万5,000円、10年間で55万以上節約できます。

通信費は最も簡単に変えれてコストカットできる額が大きな固定費です。

「保険料?みんな入っているでしょ?」

「病気になった時は必要でしょ?」

こう感じた方もいるかと思います。

確かにその通りです。

ここで言いたいのは「必要以上にかけすぎていませんか?」ということ。

親から紹介された保険屋さんのおすすめ保険プランにとりあえず入っている。このような方は要注意。

実は私も新卒の時に親から「社会人になったから保険ぐらい入っておきなさい」と言われて、母親の友人の保険のおばさんのオススメプランに加入していた経験があります。

保険内容としては病気や死亡をカバー、満期になれば一定額が支給されるという貯蓄型生命保険。

加入当初は知識もなく、思考停止で進められるまま加入。しかし、結婚し子供ができファイナンシャルプランナーの国家資格を取得のために勉強をした時に、衝撃を受けました。

保険内容があまりにもヤバかったのです。

具体的には入院:5,000円/日でこれはまずまず。満期で300万、ふむふむ。死亡時1,800万円(高度障害1,740万円)…全然足りねー。

これで月々9,200円ぐらい…

このように、保険商品を保険屋おばさんの言われるがままに加入すると、もしもの時に「あれ?こんなだけしか保険料もらえないの?」ということになってしまいます。

生命保険に加入する上で大切な考え方は2つです。

1つ目の混ぜるな危険というのは、「生命保険+貯蓄」など2つの機能を1つの商品としているもは避けた方がいいということです。

機能を混ぜると隠れコストが発生しやすく、割高になります。なので、必要な機能(例えば生命保険のみ)だけに加入した方が割安です。

次に自分にもしものことがあった場合、家族にどの程度のお金が必要になるか算出します。

例えば家族4人場合は下記のように計算します。

妻が専業主婦の場合は少し多めに用意します。私の場合は、妻も働いているので最低限にしています。あまり、多額のお金を残すと妻や子供たちの稼ぐ力を阻害してしまうと考えているためです。

参考までに私が加入している保険はオリックスの収入保障保険という掛け捨てタイプの商品です。月に2,800円程度です。

収入保障は60歳まで毎月15万など指定した金額をもらえる保険です。終身保険は高いので私は収入保障型に加入しています。

我が家では妻も収入保障のみなので月の保険料は5,400円程度です。

生命保険文化センター「平成30年度 生命保険に関する全国実態調査」によれば、毎月の生命保険支払いの平均金額は約3万2,000円となっています。これに、医療保険が加わるともう少し金額が上がりそうですね。

「保険を変更したいけど、知識もないし…」

「実際の専門家に聞きたい」

このような方は、保険のおばさんではなく、私のようにFP資格を有した専門家のアドバイスを無料で受けることをお勧めします。

対面で話せるので、安心です。中立な立場からあなたに合った保険を紹介、見直ししてくれます。

保険の見直しは固定費を大幅にカットできるので、通信同様急いだ方がいい。すぐに変更できない方も、一度比較表を出してもらった方がいい。

そうしないと、結局先延ばしにして、そのままズルズル時が経ち損をしてしまうから。保険も見直せば来月からすぐに固定費カットができる。

優秀なFPが集まるオススメのサービスはこちら。

>>無料で相談する→![]()

3つ目は電気代です。

今までは東京電力や関西電力など大手が独占していました。しかし、2016年(平成28年)4月1日より電力の自由化が開始され、様々な事業者が電気の小売市場に参入してきました。

これにより、さまざまプランや料金携帯が発表され上手く活用することで電気代のコストカットができるようになりました。

「電力会社の変更って面倒くさそう…」

「立ち会いとか必要なんでしょ?」

電力会社の変更はスマホで数分でサクッと変更でき、立ち会いも必要ありません。

オススメの電力会社はLooopでんき![]() です。

です。

さまざまな事業者があるので、色々と比較してみたい方は一度比較してみるのがオススメです。

年間で1~2万円程度は電気代をカットできますよ。

ふるさと納税は2,000円の参加費を払って限度額範囲内で商品取り放題市場に来たイメージです。

限度額は個人の収入によって異なるので、一人ひとり違います。

シュミレーターで簡単に上限額はわかります。

ふるさと納税に関しては下記のnoteに詳しくまとめています。